【AI資本戦争の深層】巨頭たちの「連環の計」——資金と算力が織りなす歪んだ相互依存のエコシステム

現在のAI業界は、単なる技術の優劣を競う段階を超え、天文学的な資金と野心が渦巻く「資本のブラックホール」と化しています。

かつてのテック業界における提携は、補完的な技術提供や販路拡大を目的とした「共生関係」でした。しかし、現在のAIエコシステムにおける提携は、資本、計算資源(算力)、そして将来の収益権を複雑に結びつけた「生存をかけた相互依存関係」へと変質しています。

一見すると矛盾に満ちた「昨日の敵との握手」や「競合への巨額出資」を読み解く鍵は、プレイヤーたちのライフステージと、AI特有の歪んだビジネスモデルにあります。

この記事では、AI産業を規定する「4つの階層」の解説から、二大スタートアップを巡る資金力学、そして業界全体を緊縛する「算力(コンピューティングパワー)交換型投資」の実態まで、AI業界の裏で蠢く「真のパワーバランス」を徹底解剖します。

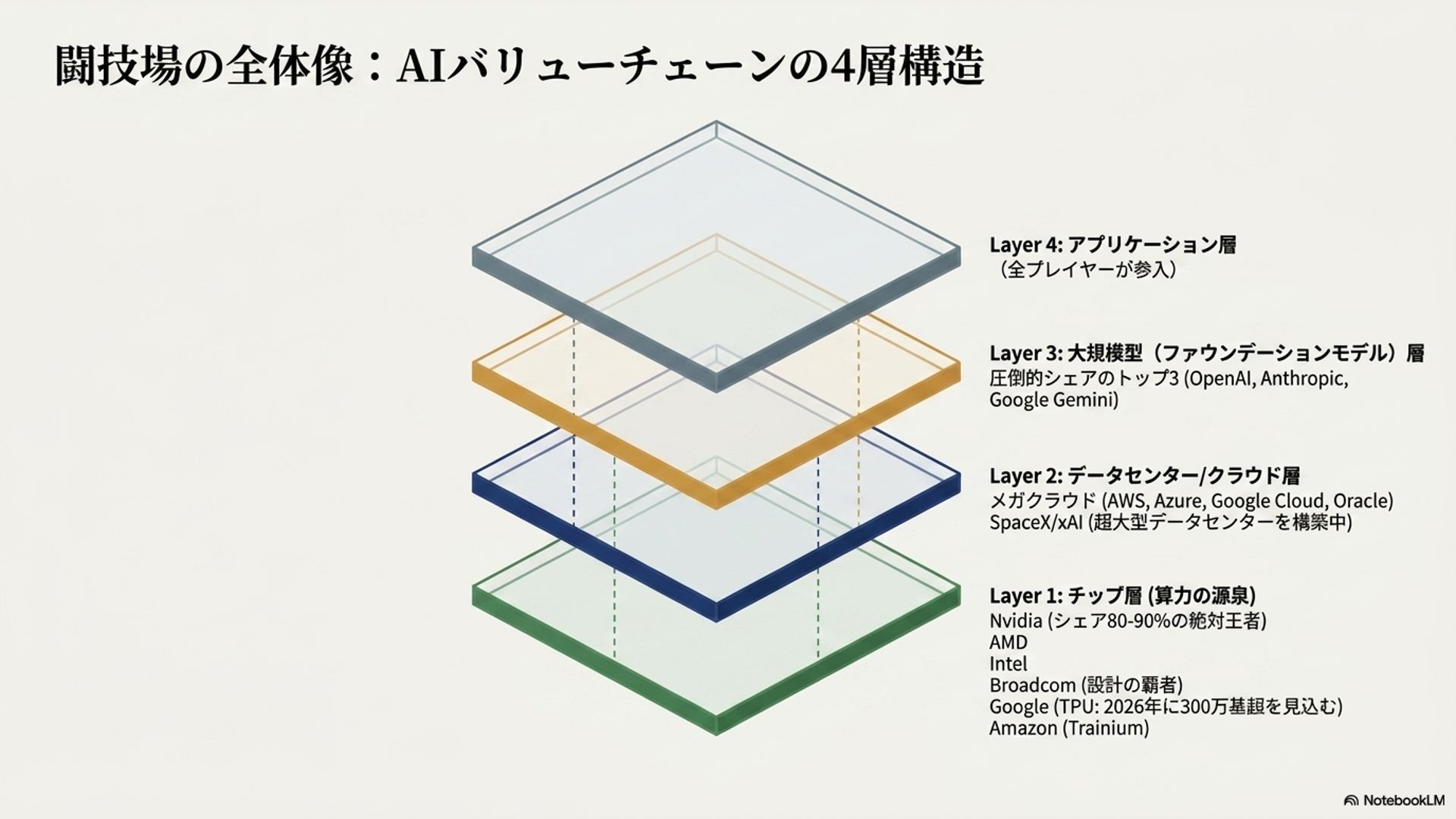

1. AI産業を規定する「4層構造」の全体像と垂直統合の潮流

AIビジネスを理解する第一歩は、どの企業がどの役割を担っているかを整理することです。現代のAI産業は、単なるサプライチェーンの上下関係を超え、以下の4つのレイヤー(階層)で構成されています。

AI産業の4層構造と主要プレイヤー

| レイヤー | 主要プレイヤー | 市場における役割と戦略的重要務 | 競争優位の源泉・重要指標 |

|---|---|---|---|

| チップ層 | NVIDIA, Broadcom, Google (TPU), AMD | 学習・推論に不可欠な計算資源(算力)の提供。産業の物理的限界を規定する。 | NVIDIA:GPU市場シェア80-90%を独占。 Broadcom:Google/Metaの自社チップ設計パートナー。 |

| データセンター・ クラウド層 | AWS, Azure, Google Cloud, Oracle, SpaceX (xAI) | 膨大なチップを集積し「インフラ(算力)」を供給。ギガワット(GW)級のエネルギー確保が鍵。 | Oracle:大規模DCの「筋肉」を担う。 Google:2026年までに300万個超のTPU生産見込み。 |

| モデル層 | OpenAI, Anthropic, Google (Gemini) | 基盤モデル(LLM)の開発。知能の核。独立系とビッグテックの提携が加速。 | Anthropic:ARR(年化経常収益)が15ヶ月で30倍(24年5月時点で470億ドルに急増)、時価総額9,650億ドル。 |

| アプリケーション層 | OpenAI, Microsoft, Meta, Google等 | モデルのサービス化。エンドユーザーからの収益回収(マネタイズ)を担う。 | 各社、自社モデルと提携モデルを併用し、エコシステムを囲い込み。 |

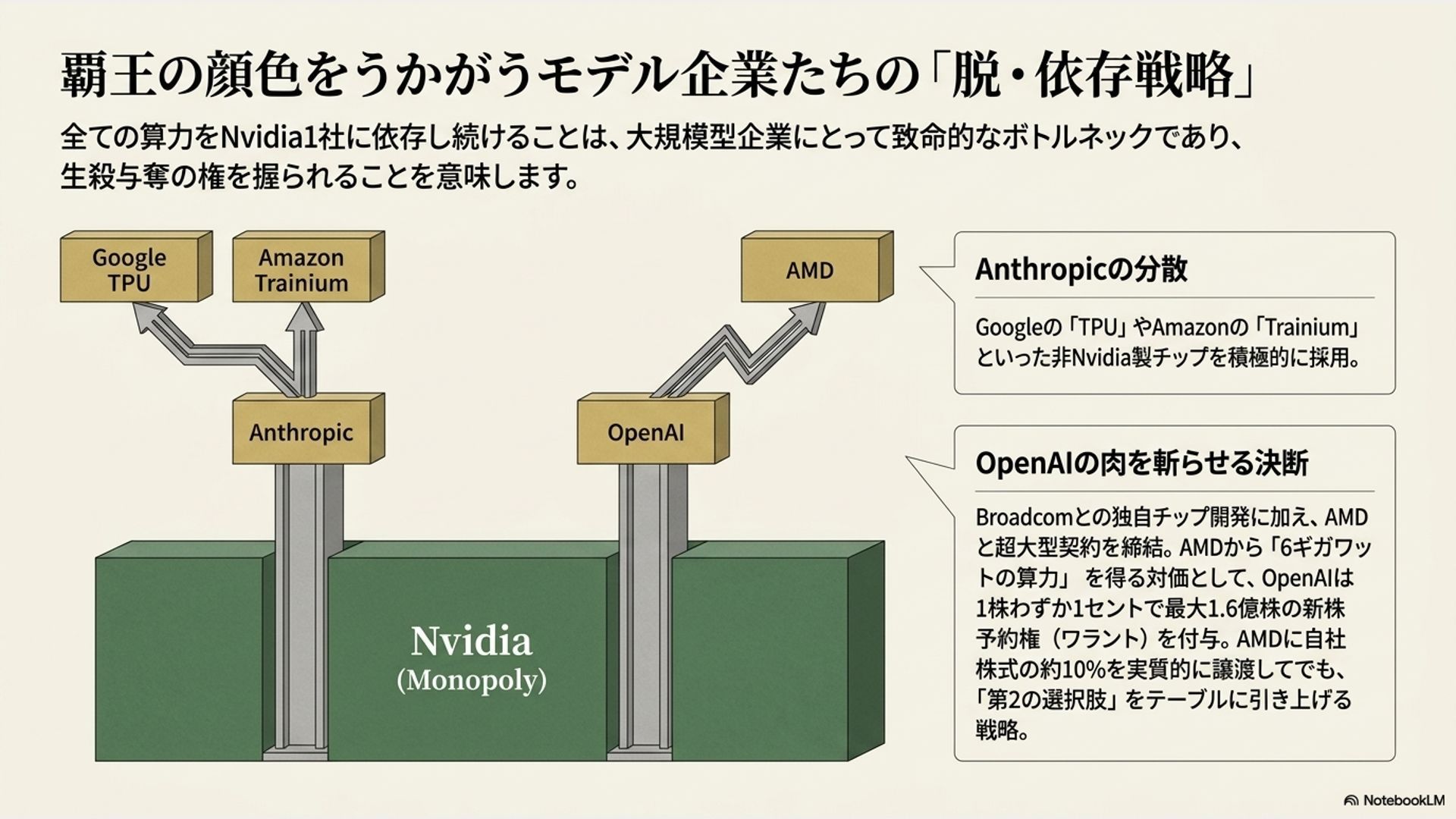

「静かな覇者」Broadcomと自社チップの台頭

ここで注目すべきは、チップ層におけるBroadcom(ブロードコム)のような「静かな覇者」の存在です。彼らはGoogleのTPUやMetaの独自チップの設計・製造を担う共同開発パートナー(ASICの黒子)として君臨しており、NVIDIA以外でチップ層の利益を最も享受するプレイヤーとなっています。

また、GoogleのTPUは2026年までに累計生産数が300万個を超える見通しであり、垂直統合モデル(チップからモデル、クラウドまでを一気通貫で抑える構造)によるNVIDIA依存からの脱却を最も力強く進めています。

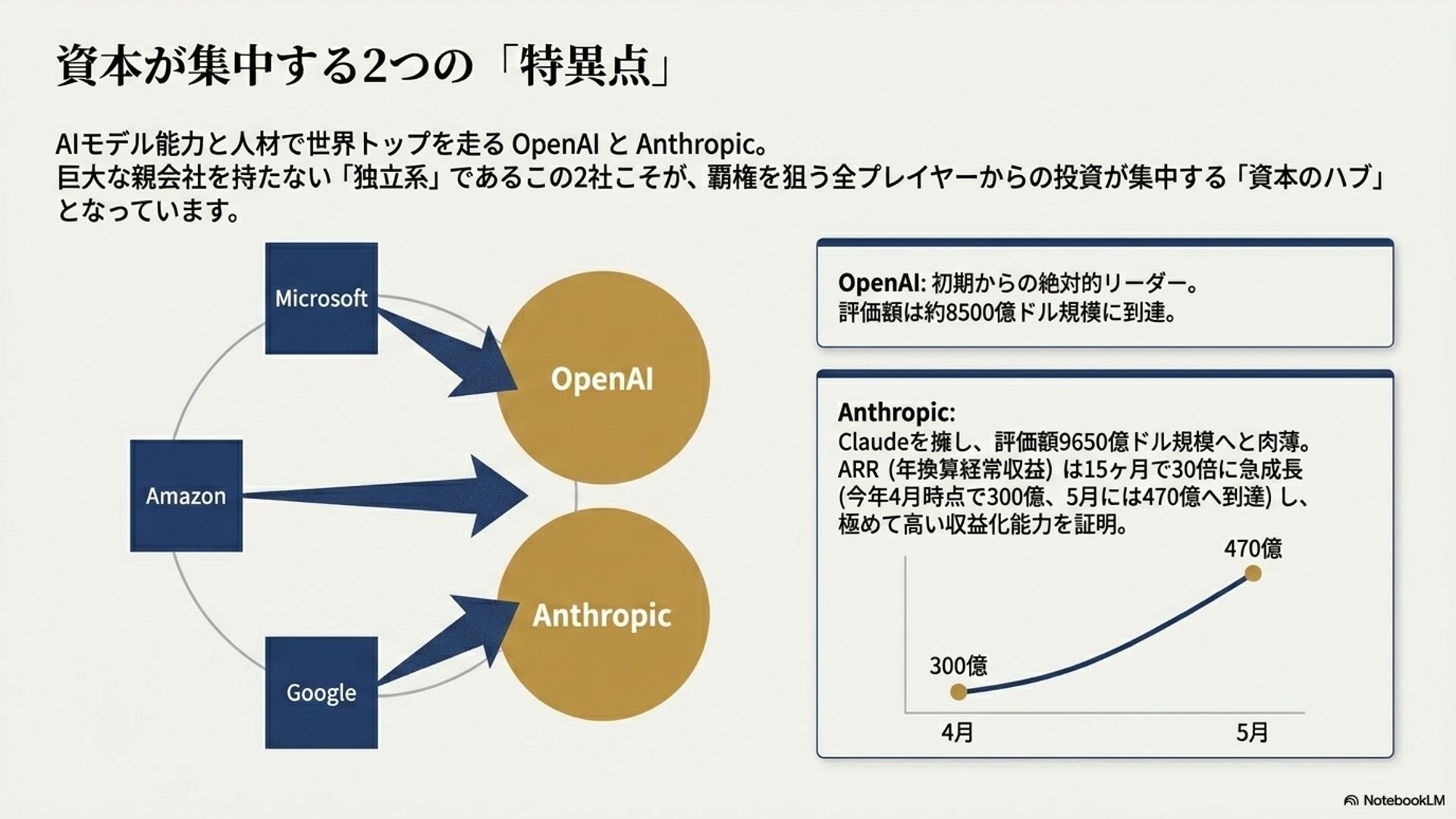

2. 二大巨頭の資本構造分析:OpenAIとAnthropicを巡る陣取り合戦

現在、AI業界の資本は「若き天才(独立系スタートアップ)」であるOpenAIとAnthropicの2社に極限まで集中しています。それを取り囲むのが、潤沢な資金を持つ「オールドマネー(ビッグテックや伝統的投資家)」です。

OpenAI vs. Anthropic:主要投資・支援構造の比較

| 項目 | OpenAI(先行する巨人) | Anthropic(驚異の追撃者) |

|---|---|---|

| 主要支援者 | Microsoft, SoftBank, NVIDIA | Amazon, Google, SpaceX AI |

| Microsoftの関与 | 総額130億ドルの投資。株式27%を保有。初期の「賭け」に成功し、現在2,290億ドル相当の含み益。 | (直接的な大規模関与は限定的) |

| SoftBankの執念 | 孫正義氏はAI投資資金捻出のため、NVIDIA株58億ドル分を「泣きながら」売却。高騰後に約600億ドルを投じ、13%の株を確保。 | (OpenAIへの対抗心からAnthropicへの関心を示唆) |

| Big Techの ヘッジ戦略 | 算力プロジェクト「Stargate」等での連携。 | Amazonが80億ドル、Googleが最大400億ドルの投資を約束。両社による「二重賭け(二股)」が顕著。 |

| 評価額と成長性 | 約8,500億ドル。 | 推定9,650億ドル。ARRは15ヶ月で30倍、直近1ヶ月(4月-5月)で300億ドルから470億ドルへと急増。 |

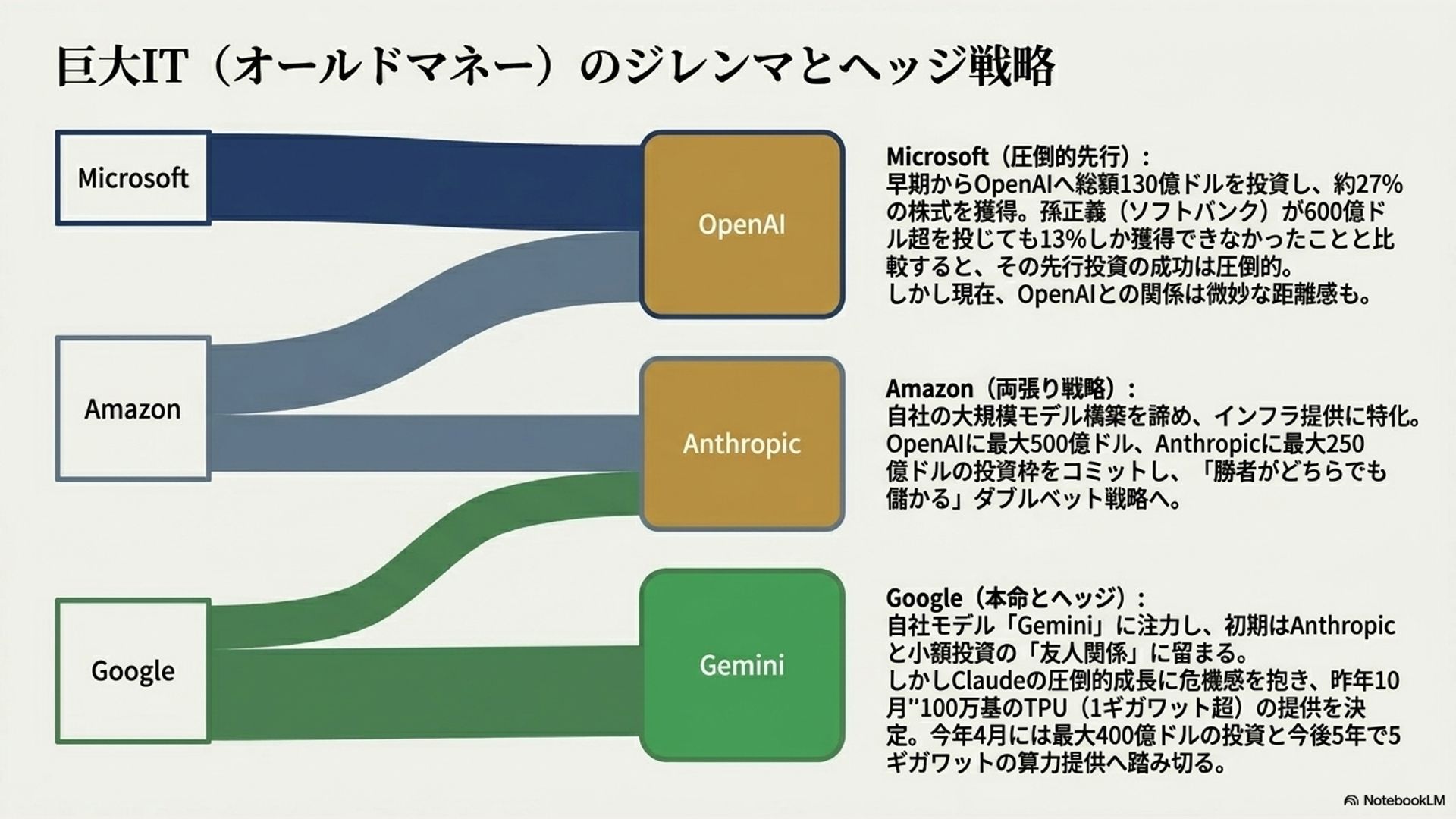

ビッグテックが「二股投資」を行う裏の論理

Googleは自社モデル「Gemini」を持ちながら、なぜ競合であるAnthropicに400億ドルの投資と5年間で5GW(ギガワット)規模の算力供給を約束するのでしょうか? Amazonも同様に80億ドルを投じ、自社チップ「Trainium」の採用を迫っています。

その理由は、この投資が実質的に「将来の自社クラウド利用の予約券」となっているからです。 彼らは資金を出す代わりに、自社の計算資源(TPUやAWS)を使わせる契約をセットにしています。これは投資という名の「先行投資型セールス(インフラのロックイン)」であり、自社モデルが負けた時の「保険」をかけつつ、相手を自社のインフラに縛り付ける極めて合理的なヘッジ戦略なのです。

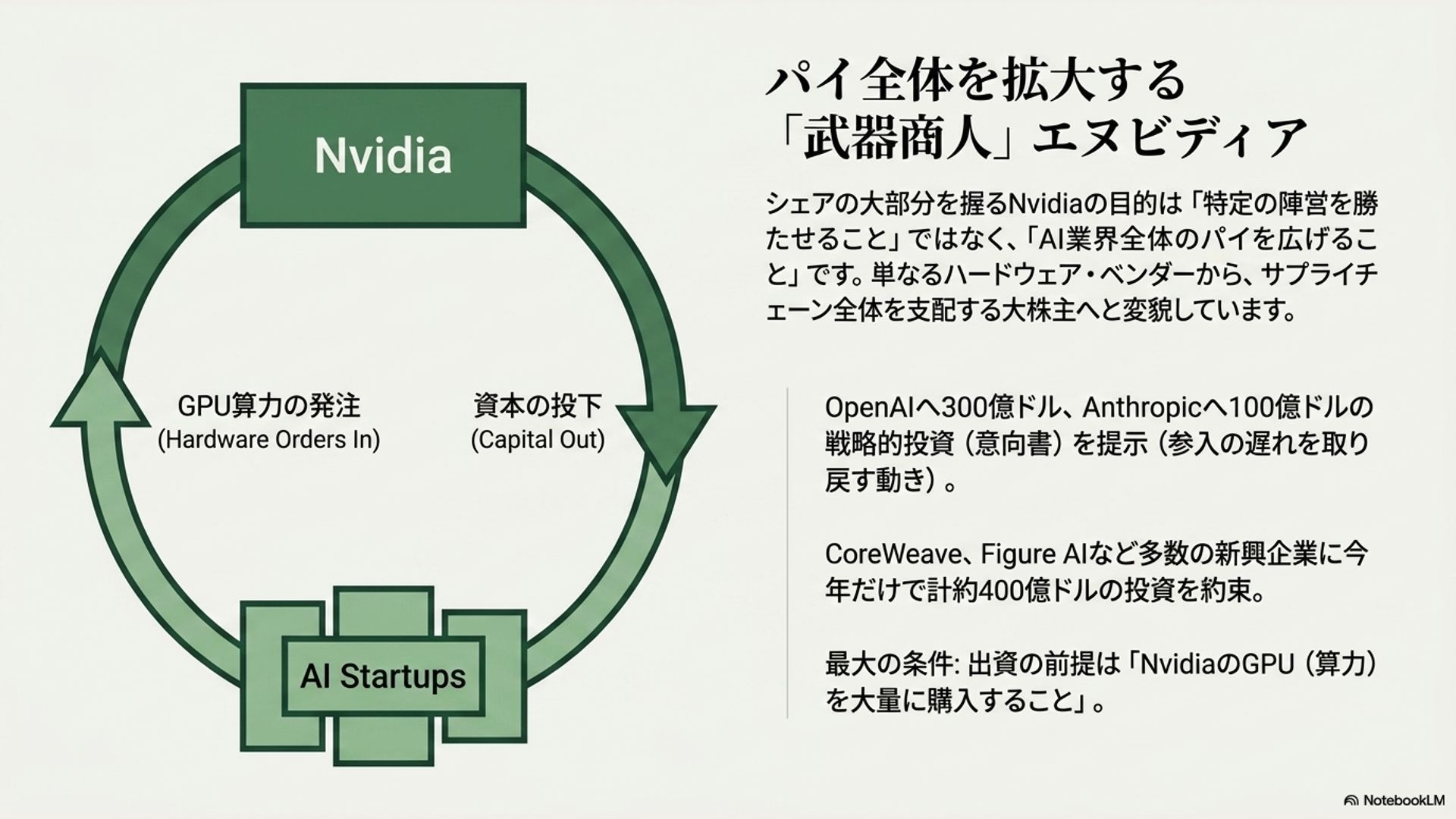

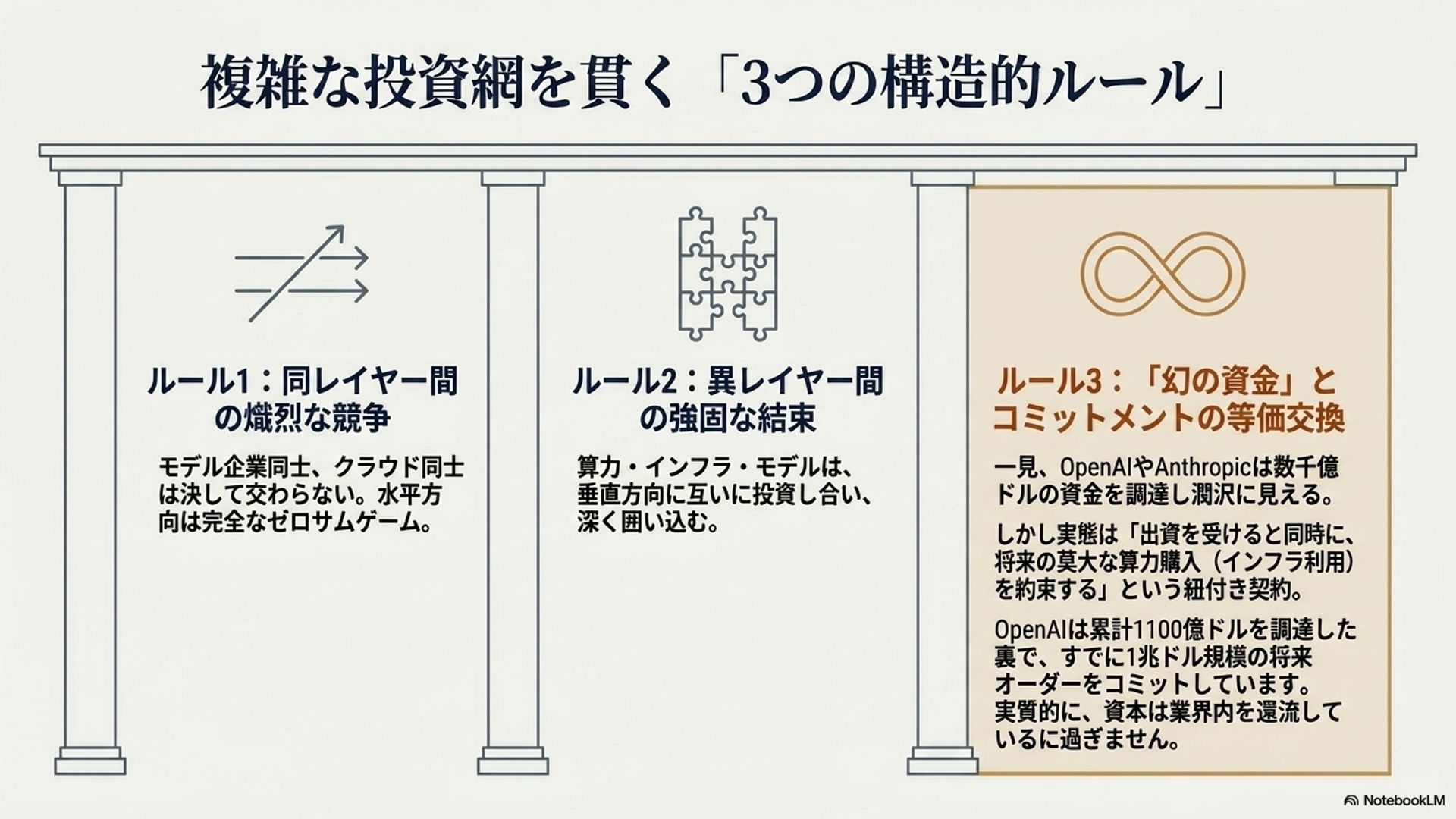

3. 「Equity for Compute(算力交換型投資)」:新型ビジネスモデルの解剖

AI業界特有の歪んだ構造として、一般的な現金投資はもはや少数派であり、「投資した資金がそのまま自社製品(クラウド/チップ)の売上として戻ってくる」という自己完結型のエコシステム(還流構造)が主流となっています。

1. NVIDIAの「ベンダー・ファイナンス」型提携

NVIDIAの投資は「ベンダー・ファイナンス(売主による融資)」に近い論理です。彼らはOpenAIに対し300億ドル規模、Anthropicに対し最大100億ドルの投資を検討・実施していますが、これには「出資する代わりに、その金で自社のGPUを買え」という無言の圧力が働いています。

市場シェア80-90%を誇る彼らは、投資を通じて将来の需要(チップ受注)を確実に「前受金」として予約しているのです。

2. AMDの「肉を切らせて骨を断つ」ワラント(新株予約権)戦略

NVIDIAの独走を阻むため、後発のAMDは血の滲むような譲歩を行っています。

- 1セントの株式権利:AMDはOpenAIおよびMetaに対し、数年間にわたる大規模な算力供給(各6GW規模)の対価として、1株わずか0.01ドル(1セント)で自社株を購入できる「ワラント(新株引受権)」を付与しました。

- 戦略的代償:最大1.6億株(AMDの時価総額の約10%相当)を実質的に「値引き券(無償譲渡)」として差し出すことで、主要プレイヤーのテーブル(牌卓)での席を確保したのです。

1兆ドル規模の「見えざる足枷」

モデル開発企業にとって、この構造は「資金調達と同時に、将来の売上を担保として差し出している」ことを意味します。

OpenAI一社だけでも、調達額1,100億ドルに対し、将来的な計算リソースの発注(コミットメント)として既に1兆ドルを超える発注を確定させていると推計されます。手元に現金が残るのではなく、将来の自由な財務選択を犠牲にして算力を確保するという、極めて不自由な生存戦略です。

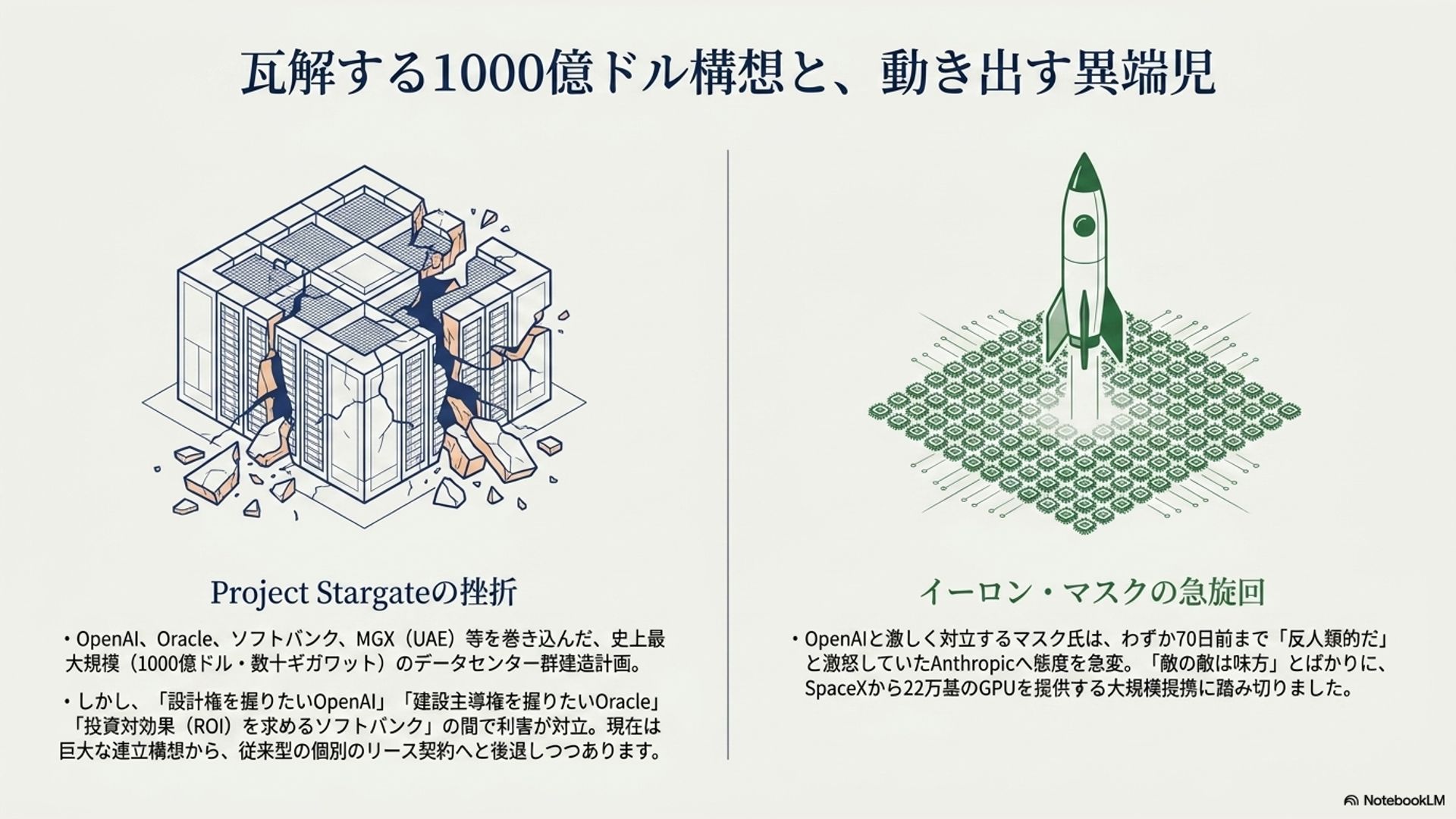

4. 「昨日の敵は今日の友」:イーロン・マスクとAnthropicの「光速掌返し」

この資本と算力のダイナミズムを象徴するのが、イーロン・マスク氏率いるSpaceX(xAI)とAnthropicの劇的な接近です。

- 罵倒から提携までわずか70日:

- 2024年2月26日:マスク氏はSNS上でAnthropicを「反人類的で邪悪だ」と激しく罵倒。

- 2024年5月6日(70日後):SpaceXはAnthropicに対し、22万個のGPU供給契約を締結。

この「光速の掌返し」の背後にあるのは、冷徹な「敵(OpenAI)の敵は味方」という計算です。

OpenAIと決別し、独自のAI戦略を急ぐマスク氏にとって、OpenAIの最大のライバルを自社のインフラで支えることは、自身の「算力帝国」を拡大するための最短ルートだったのです。

5. 結論:「連環の計(赤壁の戦い)」としてのAI業界とシステムリスク

現在のAI業界を俯瞰すると、三国志の「連環の計」を彷彿とさせます。巨頭たちは互いの船を資本と契約という「鎖」で繋ぎ、巨大な船団として荒波を進んでいます。

- メリット:

互いに資本を出し合い、計算資源を融通し合うことでリスクを分散。OpenAI一社だけで1兆ドルを超える将来の発注をコミットさせるなど、業界全体のパイを強制的に膨らませています。 - リスク(システム的な脆弱性):

しかし、鎖で繋がれた船団は、一箇所で火がつけば全滅するリスクを孕んでいます。もし以下の「火」が放たれれば、連鎖的に全社が燃え上がります。

連鎖崩壊を招く3つの「火」

- 需要のミスマッチ(需要の停滞):OpenAIらがコミットした「1兆ドル規模」の発注に対し、実際のアプリケーションによるマネタイズ収益が下回った場合、この約束の連鎖は一気に逆回転を始めます。

- 物理・電力インフラの限界(エネルギー不足):資本があっても、5GWや10GWといった電力供給やデータセンター構築が物理的に間に合わなければ、投資の前提条件が崩壊し、巨額の資本が「死蔵資産」化します。

- ガバナンスの欠如:エコシステムの中核を担うスタートアップの内部統治(ボードメンバーの対立等)が崩壊すれば、鎖で繋がれたチップメーカーからクラウドベンダーまでが連鎖的に大打撃を受けます。

💡 プロフェッショナルへの提言:算力の「デリバティブ」化と3つのKPI

この複雑な連鎖の中で生き残るために、経営者や投資家は以下のマインドセットを持つ必要があります。

- 「算力」の再定義:

算力(コンピューティング・パワー)を財務諸表上の「固定資産」としてではなく、価格変動と流動性リスクを伴うボラティリティの極めて高い「デリバティブ(派生商品)」として扱うべきです。 - 鎖を解く準備:

資本の循環による「見せかけの売上」を排除し、AI技術が真に生み出す経済的付加価値(ROI)を冷徹に測定し続ける必要があります。

注視すべき3つの重要指標(KPI)

- 算力発注の消化率(Commitment Utilization):確約された1兆ドル規模の発注が、実需のアプリ収益で裏打ちされているか。

- エネルギー・ロジスティクスの成否:計画されているGW級のデータセンターに対する電力網整備が、時間軸通りに稼働するか。

- 出口戦略(Exit Strategy)の現実性:AnthropicやOpenAIの株式公開(IPO)が、既存投資家に期待通りのリターンをもたらし、再投資サイクルを維持できるか。

AI産業は、算力と資本が鎖で繋がれた「巨大な運命共同体」です。今後数年以内に訪れる「真実の瞬間(Moment of Truth)」において、生き残るのは鎖に縛られた者ではなく、複雑な連環の中で常に「鎖を解く準備」を怠らなかった洞察力あるプレイヤーのみです。